")

")

全球海運動力煤和冶金煤市場呈現(xiàn)出不同的演進趨勢

2025-10-04

中國煤炭經(jīng)濟研究會

中國煤炭經(jīng)濟網(wǎng)

據(jù)Commodity Insights 9月22日發(fā)布的信息,今年以來,國際煤炭貿(mào)易因鋼鐵需求下滑和夏季電力需求上升而出現(xiàn)走勢分歧。

2024年,全球海運冶金煤和動力煤貿(mào)易量達到創(chuàng)紀錄水平,但今年以來,由于世界主要市場的需求較為溫和,給市場價格帶來了較大的下行壓力。

8月份的運行數(shù)據(jù),顯示了兩種煤炭的市場形勢分化,動力煤正在奪回動力,而冶金煤在鋼鐵產(chǎn)量疲軟和港口瓶頸持續(xù)影響的情況下需求繼續(xù)下滑。

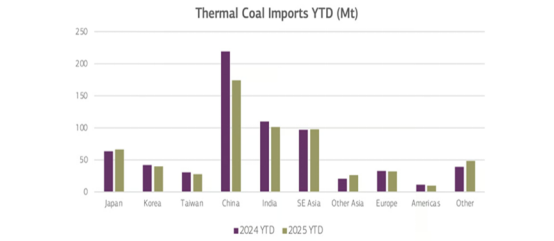

動力煤供需趨勢

8月份,盡管全球海運動力煤裝載量同比下降1%,降至8900萬噸,但卻是2025年的月度最高運量,暗示著動力煤正朝著2024年的紀錄水平快速反彈。

動力煤需求方面,各國8月的表現(xiàn)不一,部分亞洲買家在夏季高峰期過后需求有所緩解,而另一些買家則因補貨需求保持強勁。韓國需求同比大幅增長79%,反映出在夏季高基準需求之后補貨強勁。中國需求延續(xù)疲軟趨勢,同比下降8%,但錄得全年最高的月度進口量達2690萬噸。

在供應端,俄羅斯動力煤出口大幅增長,主要由韓國及東南亞部分地區(qū)的需求增加推動,同比增長21%。澳大利亞供應量同比下降9%,降至1970萬噸,主要原因是紐卡斯爾港因5月惡劣天氣導致船舶持續(xù)積壓,現(xiàn)貨貿(mào)易受限。

由于液化天然氣和其他燃料的價格競爭力持續(xù)存在,前8個月全球海運動力煤貿(mào)易量累計成交量同比下降6%,反映了主要市場國內(nèi)供應增加以及可再生能源和核能發(fā)電擴張的影響,繼續(xù)取代了部分進口。

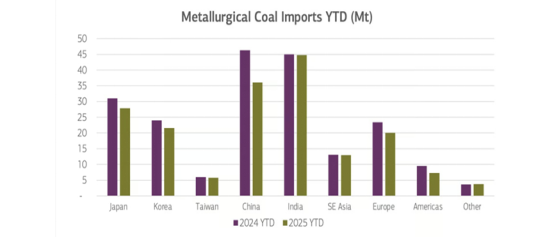

冶金煤供需趨勢

8月份,受美國和加拿大港口問題以及價格疲軟的影響,全球海運冶金煤出口量同比暴跌11%,降至2190萬噸。

8月份,中國需求減緩導致冶金煤進口量同比下降14%,降至540萬噸,因為部分鋼鐵廠因在閱兵及國慶節(jié)前暫停生產(chǎn);而韓國因為鋼鐵生產(chǎn)持續(xù)放緩,冶金煤進口量同比下降24%,降至210萬噸。

在供應方面,自3月以來,美國冶金煤出口連續(xù)五個月下滑,8月同比暴跌48%,降至200萬噸,創(chuàng)八年新低。這主要是由于持續(xù)的貿(mào)易緊張局勢導致對印度(下降8%,至60萬噸)、歐洲(下降39%,至60萬噸)和巴西(下降24%,至40萬噸)的發(fā)貨量受抑。8月澳大利亞的冶金煤出口也同比下降了11%,降至1110萬噸,原因是莫蘭巴北礦(Moranbah North)和格羅夫納礦(Grosvenor)關閉,以及伯頓礦綜合體(Burton)產(chǎn)量減少,限制了出口銷售。

截至8月底,今年以來的全球海運冶金煤發(fā)運量累計為1.8億噸,同比下降13%,凸顯了物流中斷、礦山關閉和價格疲軟對全球冶金煤貿(mào)易流通的持續(xù)影響。

關鍵詞:

相關資訊

電")

關于我們

石家莊國盛礦業(yè)科技有限公司位于石家莊高新區(qū)天山科技工業(yè)園內(nèi),是目前國內(nèi)煤炭行業(yè)專門從事煤礦井下反應型高分子材料新產(chǎn)品研制、新技術開發(fā)服務和井下局部注漿工程施工的國家高新技術企業(yè)。